搜索

搜索

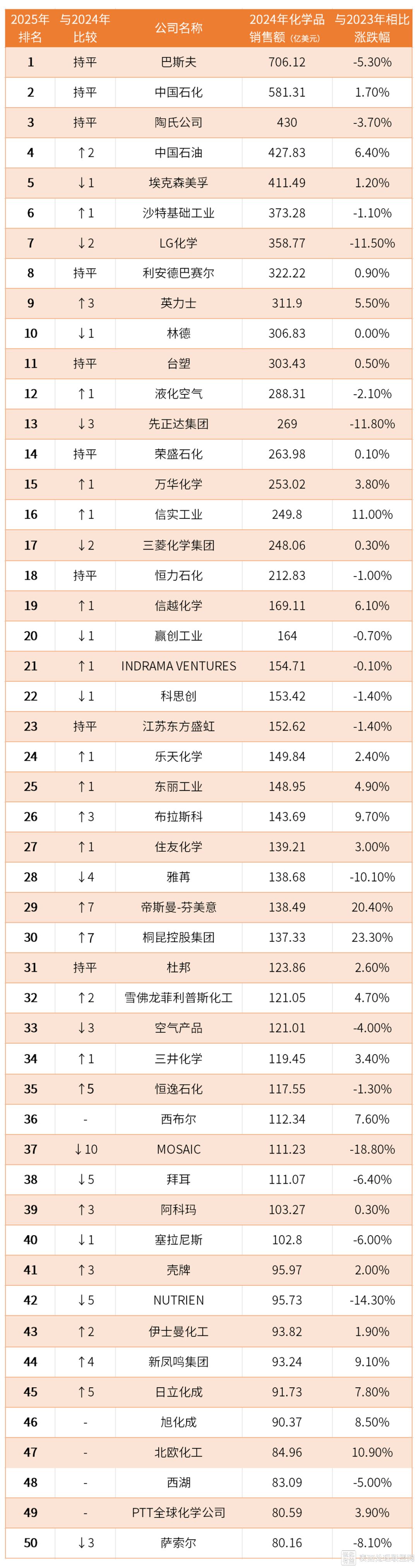

【市场】2025全球化工50强揭晓:巴斯夫蝉联榜首,中国企业表现稳健

0

0

0

0

近日,美国《化学与工程新闻》(C&EN)公布“2025年全球化工企业50强”。C&EN的全球化工企业50强排名一直是全球最大、最具影响力的化学品制造商的快照。

近年来,中国化工企业凭借其迅猛的增长势头在全球化工企业50强榜单上不断攀升,但今年大部分企业却停滞不前。中国石化、荣盛石化、恒力石化和江苏东方盛虹的销售额均相对持平。万华化学、中石油和新凤鸣的销售额仅小幅增长。而桐昆集团的销售额以超20%的增幅成为例外。

1.巴斯夫 2024年化学品销售额:706亿美元

巴斯夫连续六年位居全球最大化工公司之列,但如果其产品组合的重大调整按计划进行,未来这一地位可能难以保持。2024年 9 月,新上任不久的首席执行官凯礼博士(Dr. Markus Kamieth)发布了全新企业战略,计划剥离其农用化学品、电池材料、涂料和排放催化剂业务,这些业务的年销售额总计约为280亿美元。巴斯夫拟分拆农用化学品业务,并评估其他部门的处置方案,未来将保留基础化学品、高性能材料、工业解决方案、营养与护理等核心业务。

凯礼博士(Dr. Markus Kamieth)当时表示:“巴斯夫拥有强大及广泛的化学品业务产品组合,它是我们的核心,帮助我们与全球各行业客户建立联系。与此同时,我们的自主(standalone)业务服务于特定行业,与我们价值链连接程度较低。未来,我们将释放这些业务的潜在价值。”此外,巴斯夫于2024年1月宣布达成协议,将食品添加剂业务(包括乳化剂、膨松剂及Omega-3油脂等产品线)出售给食品加工巨头路易达孚。

2.中国石化 2024年化学品销售额:581亿美元

这家中国国有化工巨头正通过沙特延布项目迈出国际化的重要一步。中国石化与沙特阿美合作在沙特延布建设的石化综合体预计年产180万吨乙烯和150万吨芳烃,将成为下游衍生品的重要原料基地。

中国石化的国内布局同样迅猛:2023年12月,其子公司镇海炼化投资416亿元的“镇海炼化二期千万吨级扩能和高端新材料项目”正式竣工。同年,总投资超213亿元的“中国石化天津南港120万吨/年乙烯及下游高端新材料产业集群项目”投产。

3.陶氏 2024年化学品销售额:430亿美元

尽管陶氏一直以低于同行的生产成本为傲,但化工行业“长期低迷”(首席执行官Jim Fitterling将其描述为前所未有的产能过剩时期,这种局面可能持续到本世纪末)正迫使该公司缩减规模。

2024年10月,陶氏宣布对欧洲资产进行战略评估,主要集中在聚氨酯领域。陶氏还计划在2025年关闭位于美国德克萨斯州弗里波特(Freeport)的环氧丙烷(PO)装置,其产能为55万吨/年。陶氏还在2024年决定停止阿根廷San Lorenzo工厂的聚醚多元醇生产,该工厂的聚醚多元醇产能为5万吨/年。

2025年7月,陶氏在一份声明中称,其董事会已批准永久关闭位于欧洲的三家基础化学品生产工厂(两家位于德国,一家位于英国)。根据声明,位于德国Böhlen的蒸汽裂解装置(隶属于陶氏包装和特种塑料部门)以及位于德国Schkopau的氯碱和乙烯基资产(隶属于陶氏工业中间体和基础设施部门)将于2027年第四季度关闭。此次关闭工厂将影响的800个工作岗位,是在2025年1月份宣布的10亿美元成本节约措施(包括在全球范围内裁员约1500人)之外的额外措施。这将使陶氏全球员工总数将缩减约6%(2300个岗位)。

此外,陶氏还将推迟位于加拿大萨斯喀彻温堡的“Path2Zero”项目,该项目旨在建设全球首套以低碳氢而非碳氢化合物为热源的乙烯裂解装置。这一项目的延期将帮助该公司在2025年节省10亿美元的资本支出,陶氏高管将在年底前决定是否在2026年重启加速建设。

4.中国石油 2024年化学品销售额:428亿美元

尽管市场环境严峻,2024年中国石油的销售额和利润实现双增长,但其化工业务仍在持续改善。然而,这家石油公司的化工产品利润率仅为1%左右,仍然非常低。尽管如此,中国石油仍在积极建设大型项目。中国石油分别斥资339亿元和305亿元,建设“吉林石化炼油化工转型升级项目”和“广西石化炼化一体化转型升级项目”。该公司表示,吉林石化炼油化工转型升级项目将完全采用可再生能源电力。此外,中国石油还投资建设“独山子石化塔里木120万吨/年二期乙烯项目”,计划2026年9月建成投产。

5.埃克森美孚 2024年化学品销售额:411亿美元

在北美石化行业持续低迷导致投资降温的背景下,埃克森美孚却逆势布局。该公司最近在德克萨斯州卡尔霍恩县申请了地方税收减免,用于建设一个价值 86 亿美元的乙烯裂解装置。不过该项目尚处于承诺阶段,埃克森美孚在申请文件中表示最终可能选择其他投资地点。埃克森美孚和SABIC已于2021年在美国德克萨斯州科珀斯克里斯蒂启动了一个类似的项目。

另一重大举措是:2024年12月,公司宣布将投资2亿美元在其位于美国德克萨斯州贝敦和博蒙特的生产基地建设基于热解技术的塑料回收设施。埃克森美孚2022年在美国德克萨斯州贝敦投产的首套同类装置已成功运行,待2026年新设施投产后,公司年塑料废弃物处理能力将提升至23万吨。

6.SABIC 2024年化学品销售额:373亿美元

欧洲石化行业正遭遇数十年来最严重的衰退,且在2030年前难见复苏迹象。据知情人士透露,SABIC已聘请投行评估出售其欧洲石化业务的可行性。相较于陶氏、利安德巴塞尔等同行在当地的资产剥离与关停举措,SABIC此举意味着更彻底的退出。

这一战略调整早有端倪:这家沙特化工巨头近期已永久关闭位于荷兰赫伦的一套裂解装置,并于2025年6月宣布将关闭位于英国Teesside的另一套裂解装置。

7.LG化学 2024年化学品销售额:359亿美元

电动汽车市场增速低于预期,叠加各国政府扶持力度减弱,使得锂电池行业的发展前景已较数年前明显黯淡。这对韩国LG化学来说是个坏消息,该公司已经构建起庞大的电池材料业务。

由于2024年销售额下降11.5%,LG化学正在缩减扩张计划。例如,该公司原本计划将正极材料的年产能从2023年的12万吨提高到2026年的28万吨。2025年早些时候,该公司披露,目前这一目标是17万吨。2024年,LG化学和农业公司ADM取消了在美国伊利诺伊州迪凯特市建立生物基乳酸和聚乳酸合资企业的计划,因为建设成本“远超预期”。LG化学在生物基材料领域取得了进展,最近开始利用由植物性原料的微生物发酵产生的3-羟基丙酸合成生物基丙烯酸。

8.利安德巴赛尔工业公司 2024年化学品销售额:322亿美元

2025年6月5日,利安德巴赛尔工业公司宣布,已与私募股权公司Aequita就出售欧洲4处烯烃和聚烯烃资产及其相关业务,达成协议并进行独家谈判。但反常的是,交易中利安德巴赛尔工业公司和Aequita分别注资2.65亿欧元和1000万欧元,形成了“倒贴”。业内对该交易存在争议。此举表明烯烃行业供过于求态势可能持续数年,企业急于摆脱负面资产,不惜采用反常手段。

这并非是利安德巴赛尔工业公司在欧洲的唯一业务收缩举措。2025年3月18日,利安德巴塞尔工业公司和科思创联合决定永久关闭位于荷兰Maasvlakte工厂的环氧丙烷/苯乙烯单体(PO/SM)生产装置(PO11)。PO11是一家50/50的合资企业,于2003年开始运营,采用利安德巴塞尔技术。它每年可生产30万吨环氧丙烷和63.5万吨苯乙烯。

利安德巴塞尔工业公司正转向低成本地区扩张:计划在美国得克萨斯州Channelview建设以乙烯制丙烯的置换装置,并正与沙特国际石化公司(Sipchem)联合研究在沙特建设乙烯裂解装置的可行性。

这并非利安德巴在欧洲唯一收缩举措——其意大利布林迪西工厂仍在评估中;今年3月还与合作伙伴科思创宣布关闭荷兰马斯夫拉克特的环氧丙烷-苯乙烯工厂。该公司正转向低成本地区扩张:计划在得克萨斯州Channelview建设丙烯生产装置,采用烯烃复分解(Metathesis)技术,使乙烯转化为丙烯。

9.英力士 2024年化学品销售额:312亿美元

乙烯裂解炉已从泰国一家工厂运抵比利时安特卫普。这些庞然大物的到来,标志着英力士“一号项目”石化工厂建设已进入实质阶段。该项目将成为欧洲化工行业数十年未遇的一次重大考验——这将是该地区数十年来首座新建裂解装置。与欧洲普遍以原油基石脑油为原料的传统工艺不同,英力士将采用从美国进口的低价乙烷作为裂解原料。

尽管正在比利时安特卫普建设裂解装置,英力士却在其他地区收缩产能:2025年6月宣布关闭德国苯酚工厂;并因海外低价产品冲击而关停美国俄亥俄州丙烯腈-丁二烯-苯乙烯(ABS)聚合物工厂;环保法规更迫使旗下苯领公司(Styrolution)关闭加拿大安大略省萨尼亚苯乙烯工厂。

10.林德 2024年化学品销售额:307亿美元

林德正全力推进产能扩张,其当前在建项目总计高达104亿美元。其中规模最大的项目——亦是这家德国工业气体巨头有史以来最大单笔投资——是在加拿大阿尔伯塔省投资20亿美元建设一个世界级的综合清洁氢气和大气气体设施,旨在为陶氏“Path2Zero”项目提供清洁氢气(尽管陶氏当前因市场状况推迟了该项目的建设)。

该集团另与伍德赛德能源达成类似协议,将为后者在美国得克萨斯州博蒙特的世界级蓝氨工厂供应清洁氢能以及其他工业气体,该项目投资18亿美元。

11.台塑 2024年化学品销售额:303亿美元

与众多亚洲石化企业一样,台塑集团正面临中国大陆大型项目导致的产能结构性过剩困境。该集团旗下三家核心企业——台塑石化、台塑及台化——2024年均录得小幅运营亏损,仅有南亚(主营聚酯业务)实现微薄盈利。

台塑石化十年前宣布的94亿美元路易斯安那州项目,一直面临着当地政府的强烈反对和法律挑战。但2024年9月,美国路易斯安那州最高法院维持了该工厂的空气排放许可证的裁决,这对该公司来说是一场胜利。一年前,台塑集团宣布对其位于美国路易斯安那州巴吞鲁日的聚氯乙烯工厂进行“大规模扩建”,但并未透露项目规模。

12.液化空气 2024年化学品销售额:288亿美元

这家法国工业气体巨头将低碳氢生产作为其核心战略方向。2025年初,该公司与道达尔能源签订协议,将向后者供应4.5万吨可再生能源制氢气。其中大部分氢气将来自双方共同投资6亿欧元在荷兰泽兰省建设的水电解装置。液化空气集团还将从其原定建于荷兰的另一座电解槽项目调配氢源。此次合作基于双方此前在法国的另一项协议——液化空气将利用道达尔生物炼厂的可再生气体制氢,该装置投资逾8000万欧元,年产约2.5万吨氢气用于生物燃料生产。此外,液化空气正规划在比利时建立一座工厂,通过裂解氨来生产氢气。

13.先正达 2024年化学品销售额:269亿美元

14.荣盛石化 2024年化学品销售额:264亿美元

荣盛石化引领了中国"炼化一体化"的产业趋势,其大型炼化项目以化学品而非燃料为核心产出。但2024年该公司在全球化工企业50强榜单上的快速攀升势头出现停滞,2024年化学品销售额与2023年持平。

荣盛石化总投资675亿元建设的金塘新材料项目,标志着其向特种化学品及低碳技术领域的转型。该项目建设:300万吨/年催化裂解装置、100万吨/年气分装置、60万吨/年芳烃抽提联合装置、30万吨/年PEO装置、100万吨/年EVA联合装置、20万吨/年POE装置、40/25万吨/年苯酚/丙酮装置、20万吨/年1,3-丙二醇装置、40/88万吨/年PO/SM装置、40万吨/年PTT装置、60万吨/年顺酐装置、50万吨/年BDO装置、20万吨/年PBS装置、40万吨/年PBT装置、12万吨/年异丁烯装置、15万吨/年CO2回收装置、16万吨/年乙基氧化装置、20万吨/年DMC装置、48万吨/年聚醚多元醇装置、120万吨/年ABS装置、2×24万吨/年双酚A装置、2×26万吨/年聚碳酸酯装置、10万吨/年CHDM装置、10万吨/年PCT装置、10万吨/年PCTG装置、5万吨/年UHMWPE装置、30万吨/年α-烯烃装置(可能存在部分装置类型或规模会根据市场情况进行调整)。

15.万华化学 2024年化学品销售额:253亿美元

万华化学是全球最大的聚氨酯原料-二苯基甲烷二异氰酸酯(MDI)生产商。万华化学仍在该领域持续扩张:2024年该公司完成中国福建40万吨/年的MDI产能扩建,此外,万华化学还在2024年10月公布了福建MDI技改扩能项目环评公示,将新增70万吨/年MDI产能。目前,万华化学的MDI产能包括:烟台基地110万吨、宁波基地120万吨、福建基地80万吨以及匈牙利基地40万吨。待在建及规划产能全部投产后,其MDI总产能将达450万吨/年。

万华化学还与关键原料供应商科威特石化工业公司达成了重要合作。2025年4月,在山东省烟台市万华化学集团总部,万华化学与科威特石化工业公司(简称“PIC”,科威特石油公司KPC全资子公司)正式签署合资协议,PIC投资6.38亿美金认购万华化学全资子公司万华化学(烟台)石化有限公司25%的股权。这笔交易类似于沙特阿美在2023年收购中国荣盛石化10%的股权。

16.信实工业 2024化学品销售额:250亿美元

这家印度巨头启动的新项目将使其跃居全球第五大聚氯乙烯(PVC)生产商。信实工业将在印度Nagothane和Dahej建设年产能合计达150万吨的PVC及氯化PVC装置,并同步在印度Dahej配套建设氯碱和二氯乙烷工厂,所有项目预计2027年竣工。信实工业还已完成特种聚酯年产能扩产100万吨项目的技术设计。为降低印度本土烯烃生产成本,信实工业持续利用从美国页岩气中提取的廉价乙烷原料,并计划将乙烷运输船队规模从6艘扩充至9艘以强化该战略。

17.三菱化学 2024年化学品销售额:248亿美元

在日本化工行业面临严峻挑战之际,三菱化学正谋求战略转型。2023年,该公司放弃了拆分石化业务的计划,转而选择内部改革提升该业务。目前三菱化学正以33亿美元将旗下制药企业田边三菱制药出售给贝恩资本(Bain Capital)。在宣布交易的新闻发布会上,三菱化学首席执行官Manabu Chikumoto表示,公司逐渐放弃小分子药物业务,已经削弱了其制药业务和化工业务之间的协同效应。出售所得将投向具有增长潜力的特种化学品领域。此外,三菱化学已取消在美国新建甲基丙烯酸甲酯(MMA)工厂的计划——该项目自2014年筹划至今,原计划采用乙烯制丙烯酸单体的创新技术。

18.恒力石化 2024年化学品销售额:213亿美元

恒力石化是中国"炼化一体化"模式的典型代表企业之一。这家在大连运营2000万吨/年炼化一体化基地的化工巨头,近期成为沙特阿美的战略投资目标——2024年4月沙特阿美披露正洽谈收购恒力10%股权,但截至2024年9月的最新公告仍未完成交易(2023年沙特阿美曾以34亿美元收购恒力石化竞争对手荣盛石化的10%股权)。

自主发展方面,2024年,恒力石化160万吨/年高性能树脂及新材料项目全面建成投产。该项目产品主要包括双酚A、聚碳酸酯、电子级DMC、丙二醇、乙醇胺、乙撑胺、聚甲醛、醋酸等化工品。

2024年,恒力石化苏州汾湖基地12条线功能性薄膜生产线全面投产,可年产高端功能性聚酯薄膜47万吨,持续提升康辉新材料在中高端功能性薄膜领域的行业竞争力。南通基地另外12条线功能性薄膜项目和锂电隔膜项目稳步推进中,项目预计2025年逐线投产。

19.信越化学 2024化学品销售额:169亿美元

信越化学旗下美国子公司Shintech持续扩大聚氯乙烯(PVC)产能布局。2023年,该公司向美国路易斯安那州环境质量部提交了在普拉克明园区建设年产50万吨乙烷裂解装置的许可申请,未来可能配套建设氯碱及二氯乙烷装置。2024年,Shintech刚完成普拉克明园区投资12.5亿美元的聚氯乙烯一体化项目;而早在2019年,其14亿美元的乙烷裂解装置就已在该园区投产,实现了乙烯原料自给。除主业外,这家日本化工巨头还斥资6700万美元加强医药级纤维素业务,重点是在德国新建一座生产羟丙基纤维素的工厂。

20.赢创 2024年化学品销售额:164亿美元

德国特种化学品巨头赢创的业务重组进程略显缓慢。尽管赢创早在2022年就宣布将剥离性能材料板块业务,但三年过去,其C4化学品业务仍未找到合适买家。不过,赢创去年已成功将年销售额约10亿欧元的高吸水性聚合物(SAP)业务出售给国际化学投资者集团(ICIG,该机构此前已收购该板块其他业务单元)。2024年10月,赢创推出了另一项业务组合精简计划,其中包括关闭位于德国的一家酮酸工厂。该公司还计划出售其聚酯涂料和粘合剂业务,并将其聚烯烃业务并入C4业务。

21.Indorama Ventures 2024年化学品销售额:155亿美元

受中国聚酯产能结构性过剩影响,泰国石化巨头Indorama Ventures正经历艰难时期。该公司已将闲置两年的位于葡萄牙的精对苯二甲酸(PTA)装置作为废料出售给一位不愿透露姓名的买家,并于去年9月宣布关闭位于加拿蒙特利尔的PTA工厂及位于荷兰的PTA-聚对苯二甲酸乙二醇酯(PET)联合装置。为构建差异化竞争优势,Indorama Ventures近年来重点布局可持续发展领域,例如,它正在与印度一家百事可乐瓶装厂合作,在当地建设两家PET回收工厂。

22.科思创 2024年化学品销售额:153亿美元

阿布扎比国家石油公司(ADNOC)将斥资147亿欧元收购科思创,这家德国聚氨酯原材料和聚碳酸酯生产商将成为ADNOC摆脱石油和天然气业务的多元化计划的核心。而从科思创自身的发展战略来看,主要聚焦“投资生产、循环经济、效率提升”三个方面。

强化生产能力是科思创转型的一个重要组成部分。2024年,公司对美国贝敦、中国上海和西班牙塔拉戈纳等基地的现有工厂进行了优化升级。2025年3月,科思创成功完成其位于德国多马根的TDI(甲苯二异氰酸酯)工厂的现代化改造,完成现代化改造后的工厂能耗比传统工艺低80%,每年减少2.2万吨二氧化碳排放。科思创还宣布,将投资数亿欧元扩建其位于美国俄亥俄州希伯伦的基地,以提升定制化聚碳酸酯的生产能力,进一步增强公司解决方案和特殊化学品业务。该扩建项目计划于2025年启动,并预计在 2026 年底前正式投产。

科思创还采取有针对性的举措继续向循环经济转型。例如通过签订长期购电协议,获得可再生能源供应。此外,科思创宣布在全球范围内投资1亿欧元,用于升级创新中心,提升研发能力。

科思创致力于系统地优化内部流程,作为其STRONG转型计划的一部分,科思创的目标是到2028年,借助数字化和架构调整,在全球范围内每年节省4亿欧元。

23.江苏东方盛虹 2024年化学品销售额:153亿美元

江苏东方盛虹位于中国连云港的炼化一体化基地的石化产品产出占比达70%,据称这一比例在全国同类设施中是最高的。作为全球最大的再生聚酯纤维生产商(年产能60万吨),江苏东方盛虹今年在聚酯绿色化方面再进一步——将二氧化碳捕集、液化、提纯,生产绿色甲醇,再经过一系列反应生成绿色乙二醇,和PTA聚合成负碳PET。

江苏东方盛虹目前正在推进的重大项目包括:年产100万吨醋酸装置和精对苯二甲酸(PTA)装置。该公司原计划在江苏省连云港市徐圩新区连云港石化基地建设一个可降解材料项目,涵盖34万吨/年顺酐装置、30万吨/年BDO装置、18万吨/年PBAT装置及配套设施,总投资达74.71亿元,现已发布暂缓实施的公告,其中涉及高达2.795351亿元的预付款项预计无法收回。

24.乐天化学 2024年化学品销售额:150亿美元

与诸多大型化工企业一样,韩国乐天化学正全面推进可持续发展计划。在韩国蔚山,该公司完成了由Syzygy Plasmonics设计的电氨裂解系统的测试。乐天化学还为三星Galaxy S25手机供应再生塑料。包括从渔网中回收的尼龙和从计算机芯片制造所用托盘中回收的聚碳酸酯。

与许多亚洲化工企业一样,乐天化学缩减了一些非核心业务。2025年2月,该公司签署了一项协议,将其在巴基斯坦卡西姆港的精对苯二甲酸(PTA)工厂出售给AsiaPak投资公司(该工厂是巴基斯坦唯一PTA生产工厂),并终止马来西亚合成橡胶业务。

25.东丽 2024年化学品销售额:149亿美元

东丽是一家总部位于日本的大型合成纤维生产商,为应对激烈的海外竞争,该公司正尝试进军其他公司尚未涉足的领域。该公司正与泰国PTT 全球化学公司合作,开发生物基己二酸(尼龙66原料)的规模化生产工艺——先将糖类发酵制取粘康酸,再通过加氢反应转化为己二酸。

2024年,东丽完成了在韩国的聚苯硫醚(PPS)扩建项目。此外,该公司最近还通过收购美国Gordon Plastics公司的连续纤维增强热塑性复合材料单向带业务,进一步巩固其在全球碳纤维产业的领先地位。

26.布拉斯科(Braskem) 2024年化学品销售额:144亿美元

27.住友化学(Sumitomo Chemical) 2024年化学品销售额:139亿美元

28.雅苒国际(Yara) 2024年化学品销售额:139亿美元

29.帝斯曼-芬美意(DSM-Firmenich) 2024年化学品销售额:138亿美元

作为2023年帝斯曼(DSM)与芬美意(Firmenich)合并的产物,帝斯曼-芬美意目前正在剥离其非核心业务。

30.桐昆控股集团(Tongkun Holding Group) 2024年化学品销售额:137亿美元

由于销售额惊人地增长了23%,桐昆控股集团在全球50强中的排名从一年前的第37位飙升。

31.杜邦(DuPont) 2024年化学品销售额:124亿美元

32.雪佛龙菲利普斯化工(Chevron Phillips Chemical) 2024年化学品销售额:121亿美元

33.空气产品公司(Air Products and Chemicals) 2024年化学品销售额:121亿美元

34.三井化学(Mitsui Chemicals) 2024年化学品销售额:119亿美元

35.恒逸石化(Hengyi Petrochemical) 2024年化学品销售额:118亿美元

36.西布尔(Sibur) 2024年化学品销售额:112亿美元

这是这家俄罗斯石化巨头首次进入全球50强榜单。

37.美盛公司(Mosaic) 2024年化学品销售额:111亿美元

美盛公司主要生产磷酸盐和钾肥,目前正在剥离非核心资产。

38.拜耳(Bayer) 2024年化学品销售额:111亿美元

39.阿科玛(Arkema) 2024年化学品销售额:103亿美元

40.塞拉尼斯(Celanese) 2024年化学品销售额:103亿美元

41.壳牌(Shell) 2024年化学品销售额:96亿美元

42.努特里安(Nutrien) 2024年化学品销售额:96亿美元

努特里安首席执行官肯・塞茨(KenSeitz)认为,投资低碳氨并不值得。这家美国公司去年取消了其在路易斯安那州盖斯马综合体的碳捕获与封存项目,导致收益计提1.95亿美元的费用。

43.伊士曼化学(Eastman Chemical) 2024年化学品销售额:94亿美元

44.新凤鸣集团(Xinfengming Group) 2024年化学品销售额:93亿美元

45.瑞翁控股(Resonac Holdings) 2024年化学品销售额:92亿美元

46.旭化成(Asahi Kasei) 2024年化学品销售额:90亿美元

旭化成继续投资能源转型技术。这家日本公司正在日本川崎建设碱性水电解槽电池框架和膜的生产工厂。这两家工厂的年产能均为2吉瓦。总成本约为2.4亿美元,其中三分之一将由日本政府支付。

47.北欧化工(Borealis) 2024年化学品销售额:85亿美元

得益于2024年销售额增长超过10%,这家总部位于奥地利的石化生产商在去年落榜后重返全球50强。

48.西湖化学(Westlake) 2024年化学品销售额:83亿美元

西湖化学在缺席一年后重返榜单。

49.PTT全球化工(PTT Global Chemical) 2024年化学品销售额:81亿美元

这家泰国石化生产商在去年落榜后重返全球50强。在生物基化学品领域,PTT与嘉吉(Cargill)的聚乳酸合资企业NatureWorks预计将于2026年在泰国启动一座工厂。PTT还在扩大其生物炼油业务。

50.沙索(Sasol) 2024年化学品销售额:80亿美元

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。