搜索

搜索

【市场】环氧丙烷市场格局分析 价格有望持续抬升

0

0

0

0

环氧丙烷(简称PO),又名甲基环氧乙烷或氧化丙烯,是重要的有机化工合成原料和合成中间体。其化学性质活泼,易开环聚合,可与水、氨、醇、二氧化碳等反应,生成相应的化合物或聚合物。环氧丙烷是重要的基础化工原料,欧洲环氧丙烷产能占全球比例25%,我国约占30%,由此可见我国是全球环氧丙烷产能最大的国家,也是世界上最大的环氧丙烷生产国和最大的环氧丙烷净进口国。

据百川盈孚,2021年国内环氧丙烷总产能382.9万吨,总产量约365.3万吨,产量同比增加27.02%。至2025年底国内将新增环氧丙烷产能387万吨,产能主要集中在2022年释放,供给端增量显著。

环氧丙烷下游衍生产品近百种,数量庞大而且应用逐渐丰富,可以用作纤维素酯、树脂的溶剂、生产表面活性剂、增塑剂、稳定剂等的主要原料,广泛应用于化工、农药、汽车、建筑、纺织、日化等行业。随着房地产建设的提高以及汽车、聚氨酯涂料等行业的渗透率提高带动行业增长,预计环氧丙烷的需求量将持续保持高速增长。

8月初以来环氧丙烷价格从8000元/吨涨至10000元/吨。欧洲能源危机下化工品供应下滑,从而带来相应产品全球供需格局的改变,高耗能环氧丙烷将发生重要变化,价格有望持续抬升。

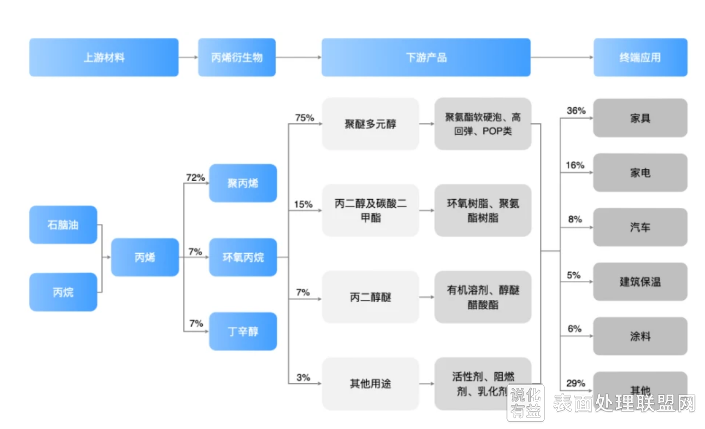

环氧丙烷具有完备且覆盖面广的产业链。数据显示,作为丙烯的衍生物,其上游原料是丙烯及制得丙烯所需的石脑油和丙烷,下游的主要产品有聚醚多元醇、丙二醇甲醚及碳酸二甲酯、丙二醇醚等。

(资料来源:卓创资讯,行行查)

环氧丙烷通常由丙烯经不同工艺氧化制得,是仅次于聚丙烯的第二大丙烯衍生物,目前在丙烯衍生物中占比7%。我国是丙烯产能和消费量最多的国家,占全球相应指标的比例在30%左右。

从细分产业链来看,丙烯下游产品众多,应用领域广泛,可用于塑料、涂料、医药、电器、汽车等。

从新材料方面来看,以茂金属化合物催化聚合的聚丙烯、聚丙烯下游产品(干法工艺制备锂电隔膜、改性塑料)、丙烯酸下游(高性能丙烯酸酯乳液、特种丙烯酸酯单体、高吸水性树脂SAP、丙烯酸酯橡胶ACM、丙烯腈-苯乙烯-丙烯酸酯共聚物)、MMA 单体与丙烯酸酯类共聚而成的聚丙烯酸甲酯PMMA、环氧丙烷下游(电池级DMC)等皆有较好的投资机会。

从需求端来看,在我国,当前丙烯每年的需求当量在4000万吨左右,年均需求增速约为9%,下游需求以聚丙烯为主,且是主要需求增量。

近年来,随着PDH和CTO/MTO装置陆续投产,丙烯进口替代速度加快,预计中国的丙烯缺口将逐渐缩小。

从未来竞争角度来看,成本控制较好且具有规模优势的企业能够获得领先。

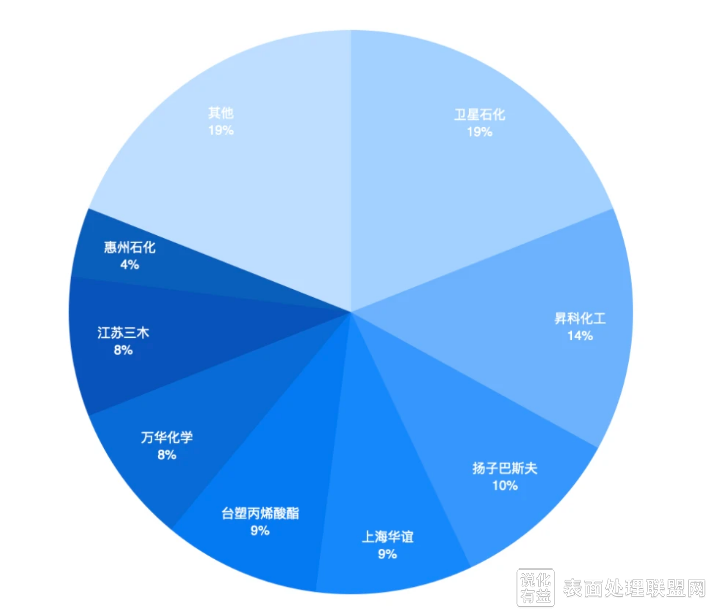

国内丙烯酸及酯行业主要生产企业包括卫星化学、上海华谊、昇科化工、台塑丙烯酸酯、扬子巴斯夫、万华化学等,其中卫星化学产能规模位居国内第一。

2021年国内主要丙烯酸企业CR5产能占比达到60%,CR8为81%。卫星石化 19% ;昇科化工14%;扬子巴斯夫10% ;上海华谊9%;台塑丙烯酸酯 9% 。

(资料来源:卓创资讯,隆众,行行查)

环氧丙烷下游的主要产品有聚醚多元醇、丙二醇甲醚及碳酸二甲酯、丙二醇醚等。

聚醚多元醇

聚醚多元醇是环氧丙烷最主要的下游产品,是合成聚氨酯的核心原料。国内聚氨酯硬泡主要消费集中于制冷和建筑行业,聚氨酯软泡作为垫材、吸音材料和消震材料等应用于家电、汽车、家具等领域。国内聚氨酯下游行业整体产能过剩,特别是软泡市场过剩压力最大。下游行业利润率3-4%,利润分配主要掌握在上游MDI、TDI、PO生产企业手中,主要由技术壁垒、行业地位决定。

电解液与聚碳酸酯拉动碳酸二甲酯需求。随着锂离子电池的迅速发展,DMC由于其良好性能,被应用于锂离子电池电解液溶剂。

供给方面,国内前六家厂商产能占总产能比例达66.77%,产能供给相对集中。

目前DMC产能多为工业级,仅有鲁恒升、浙石化、石大胜华、安徽红四方、海科新源、 克股份等少数企业具备部分电池级DMC生产能力。其中浙石化、石大胜华等采用EO路线扩产;华鲁恒升、安化集团等采用煤头工艺扩产。卫星化学由于具备高纯度原料和一体化全产业链,在高纯度DMC生产上将具备一定优势。

从全球环氧丙烷产能分布来看,全球环氧丙烷产业集中度很高,亚洲地区产能集中在中国、沙特阿拉伯、新加坡、日本、泰国和韩国;欧美地区产能集中在陶氏杜邦、利安德巴塞尔、壳牌、亨斯迈和巴斯夫几家化工巨头。国内产能主要集中在华东地区,整个华东地区聚醚产能占据79%,其中山东省产能占比38%。

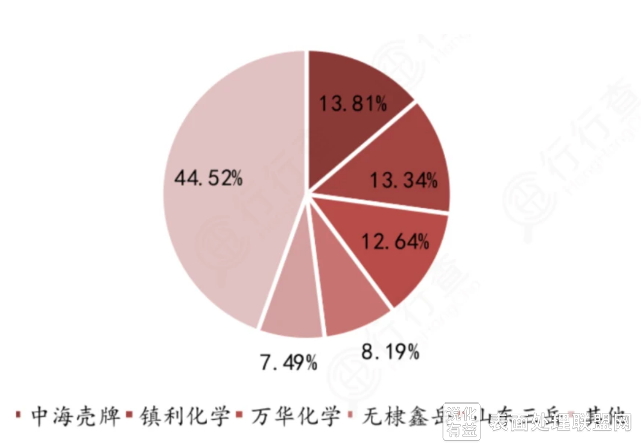

截止2021年6月,我国环氧丙烷的已经投产的供应厂商一共有20家,产能CR5和CR8分别为47%和65%,其中PO产能规模最大的中海壳牌年产58万吨。

2021年中海壳牌、镇利化学和万华化学分别以13.81%、13.34%和12.64%的占比居于主导地位,三家头部企业分别贡献了59、57和54万吨的产能。

(资料来源:西南证券)

环氧丙烷产业链相关厂商还包括中化国际、渤海化学、红宝丽、怡达股份、滨化股份、维远股份、齐翔腾达、华泰股份、航锦科技等。随着环氧丙烷产能投放大周期到来,百川盈孚预计2022年下半年国内环氧丙烷产能将增加55%至696万吨。

环氧丙烷产能投放情况(万吨):

| 企业 | 工艺路线 | 产能 | 所在省份 | 投产时间 |

金诚石化 | 直接氧化法 | 30 | 山东省 | 2022下半年 |

齐翔化工 | 直接氧化法 | 30 | 山东省 | 2022下半年 |

怡达化工 | 直接氧化法 | 15 | 江苏省 | 2022下半年 |

| 中石化天津 | 异丙苯共氧化法 | 15 | 天津市 | 2022下半年 |

中信国安 | 乙苯共氧化法 | 8 | 山东省 | 2022下半年 |

江苏瑞恒 | 直接氧化法 | 40 | 江苏省 | 2022年底 |

| 蓝色星球环保 | 直接氧化法 | 40 | 江苏省 | 2022年底 |

浙江石化 | 乙苯共氧化法 | 27 | 浙江省 | 2022年底 |

山东滨化 | 异丁烷共氧化法 | 24 | 山东省 | 2022年底 |

盛虹炼化 | 乙苯共氧化法 | 20 | 江苏省 | 2022年底 |

福建湄洲湾 | 乙苯共氧化法 | 20.7 | 福建省 | 2023年底 |

南京金浦 | 直接氧化法 | 30 | 江苏省 | 2024年底 |

山东裕龙石化 | 乙苯共氧化法 | 30 | 山东省 | 2024年底 |

振华化工 | 乙苯共氧化法 | 28 | 山东省 | 2024年底 |

民祥化工 | 直接氧化法 | 1.5 | 山东省 | 2025年初 |

钦州石化 | 乙苯共氧化法 | 27.6 | 广西 | 2025年底 |

来源:乐晴智库精选

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。