搜索

搜索

【资讯】落袋562亿!巴斯夫涂料业务成功剥离,凯雷与卡塔尔投资局接手

0

0

0

0

目前,巴斯夫与凯雷旗下基金及卡塔尔投资局(QIA)签下一项具有约束力的协议,与此同时巴斯夫将继续持有涂料业务40%的股权,并将获得约58亿欧元(约合480.2亿元)的税前现金收益。

值得一提的是,叠加刚脱手的装饰涂料资产,巴斯夫凭借此番连续出售动作,将一举落袋约562亿元。

三年内整体业绩大幅增长

值得一提的是,就在近期的资本市场日上,巴斯夫现任首席执行官Markus Kamieth表示,尽管全球经济仍在持续,巴斯夫承诺三年内实现利润大幅增长—— 在“中等至良好经济状况”的前提下,其调整后利润将增至100亿~120亿欧元。(2025的预期EBITDA为73亿~77亿欧元)

从增加现金流方面来看,事实上,巴斯夫从2022年便成为首批启动重大成本节约计划的化工企业之一。降本策略推行至今,巴斯夫以节约欧洲成本并调整路德维希港生产基地生产结构为主要目的,陆续推出了一系列具体措施,包括后期可能进一步关停该基地更多装置的计划。另外,从创造价值的核心投资来看,现阶段巴斯夫主要投资项目的全球布局分布为:化工(中国南京/湛江、比利时安特卫普、德国路德维希港、马来西亚关丹)、材料(中国湛江、法国、美国盖斯马)、工业(中国惠州/湛江/嘉兴)、表面处理技术(芬兰、德国)、营养与健康(中国嘉善/湛江、比利时安特卫普)、农业解决方案(美国、德国)。

其中,包括涂料在内的表面处理技术、农业解决方案等成为其全新企业战略中拟定分拆的自主业务。农业部门方面,巴斯夫仍计划在2027年之前完成上市准备,并实现部分上市。

另外,关于巴斯夫在湛江的投资:

目前,该大型一体化项目将在今年年底前全面投产。虽然介于未曾预料目前全球/尤其是中国产能过剩的局面,其初期利润或不容乐观。不过,在叠加减少投资到87亿欧元(原计划100亿欧元)以及后期产能提升所带来的收益,巴斯夫湛江项目到2030年调整后利润达到10亿~12亿欧元的目标不变。

巴斯夫的主要业务从薄睦乐时期的六大主营板块——材料、化学品、表面处理技术、工业解决方案、农业解决方案、营养与护理重新划分为主“核心”与“自主”两类业务。

巴斯夫的涂料业务作为其自主业务之一,在市场中处于领先地位,并曾创造过丰厚的收益和分红贡献。

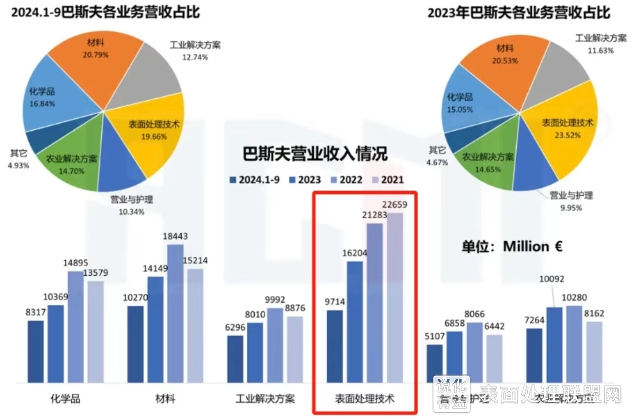

2023年,巴斯夫凭借接近44亿欧元的业务营收在全球涂料供应商市占率的排名中,从2022年的全球第七上升到全球第五。(2024年,该业务销售额降至约38亿欧元)。

然而,从这一业务所属部门——表面处理技术业务的EBITDA来看,包括涂料在内的整个部门近年来却一直处于持续下滑状态,而EBITDA是衡量股东回报最主要的标准。

此外,本次交易涵盖了巴斯夫涂料的一大关键方向——汽车涂料,包括汽车原厂漆涂料、汽车修补漆、装饰漆等。2023年,该公司的汽车涂料的营收占其整个涂料业务的65%左右。

目前,汽车涂料领域的材料替代趋势主要体现在水性涂料替代溶剂型涂料、国产涂料替代进口涂料、高性能材料的应用以及新能源汽车对涂料需求的影响。这些变化不仅推动了涂料行业的技术进步,也促进了市场的多元化和竞争加剧。

就以涂料供应商格局来看,全球涂料市场集中度逐步提高,尤其是在中国市场。国内早期靠与海外企业合作形式引入汽车涂料技术,但一直都没有完全自主的技术。国内原厂漆技术是沈阳油漆厂从日本关西涂料、长春油漆厂从奥地利思图拉克和贺柏兹、北京红狮涂料从阿克苏诺贝尔、上海造漆厂和武汉双虎涂料从巴斯夫等引入技术开始发展。汽车涂料市场几乎被海外涂料企业占据,且均为大型海外涂料企业。

不过,从过去10年来的格局演变可以看出,韩国KCC、中日合资企业湘江关西等企业突出重围。同时,随着新能源车产业崛起,全球汽车工业生产重心从海外逐步转移至国内,而与OEM厂绑定较深的厂家更容易通过区位优势打入供应链;近年来新能源车车型层出不穷,并且持续改款迭代,逐渐消费电子化,因此对上游材料的定制化及持续迭代的要求更高,对于涂料而言,需要上游供应商有更快的响应速度及研发能力,因此国内专精特新的小企业更容易进入。

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。