搜索

搜索

概述电镀添加剂行业发展现状及竞争格局分析

0

0

0

0

1、电镀添加剂行业介绍

电镀添加剂产品主要应用于电镀工艺。电镀工艺是一种利用电解原理在某些基材上镀上一薄层金属或合金的表面处理技术,主要包括挂镀和滚镀。按照镀种类型和镀层性能可分为防护性工艺解决方案、装饰性工艺解决方案以及功能性电镀解决方案。

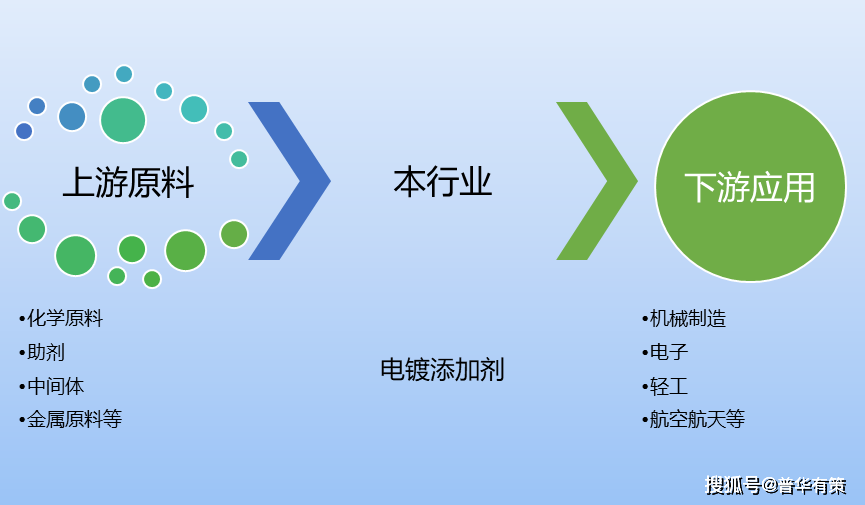

电镀产业基本上由 4 个部分组成,即包含相互依存又相互影响的 4 个环节:

(1)原材料供应,这是电镀工艺产业的起始价值链,为本产业提供化学基础原料、中间体、助剂、各种金属等原材料。

(2)配方产品,包括电镀液、电镀添加剂等,该环节为下游客户电镀企业及部门开展电镀工艺活动提供耗材;

(3)电镀工艺设备制造,电镀车间所进行的生产工艺可分为三个环节, 镀前表面处理、电镀处理和镀后处理。电镀工艺设备是指上述直接对零件进行加工处理的生产设备,为下游客户开展电镀加工工艺活动提供必要的加工手段;

(4)终端客户,电镀工艺产业产品和服务的终端价值链,服务于机械制造、电子、轻工、航空航天等众多下游产业领域,终端客户的需求为推进电镀工艺产业乃至电镀添加剂行业的持续发展提供基本动力。

电镀添加剂行业产业链概况

电镀添加剂是电镀化学配方中的关键组成部分,在电镀工艺中对镀出合格和有价值的镀层起到决定性作用。随着我国汽车、电子、家用电器、航空、航天工业、建筑工业及相应的装饰工业的发展和人们对美化生活需求的提高,对电镀产品的装饰性和功能性的需求将有明显的增加,因此电镀添加剂对于整个电镀工艺行业的发展具有重要意义。

2、全球及中国电镀添加剂行业现状及趋势

(1)国际电镀添加剂行业的发展现状

①将先进的有机合成技术、现代测试技术引入电镀添加剂的开发,从而提高了电镀添加剂的研发水平,使产品更新换代周期显著缩短。

②将电镀添加剂的应用与电镀工艺相结合,提供从前处理到电镀、镀后处理的整体解决方案,从而提升电镀工艺配套服务的增值空间。

③为了满足现代制造中的特殊电镀或电化学加工工艺需要,以电镀添加剂为核心技术,结合电镀生产线、工艺装备、检测设备,做整体开发,提供整线服务(交钥匙工程)的同时,长期供应添加剂和专用化学品,与用户形成战略伙伴。

④电镀添加剂行业已经形成了与现代制造领域分工相配合的品牌供应商为主,具有专业技术特色的中小企业为补充的行业结构。如以电子电镀和功能性电镀著名的安美特公司,镀锌著名的哥伦比亚公司、为汽车业提供高耐蚀性电镀技术的施乐达公司等。

(2)我国电镀添加剂行业的发展现状

我国的电镀添加剂研发和应用始于上世纪七十年代初的“无氰电镀运动”时期,当时没有专门的电镀添加剂开发和供应商,只有各机械工业部的工艺、技术人员和若干大学的电化学专业的老师相互交流电镀添加剂的技术。

上世纪八十年代初,个别镀种的电镀添加剂开始成为商品,但基本上是若干国营化工厂的附属产品,不能满足企业的需要。八十年代中后期,武汉、上海、广州、深圳等地相继出现了专业的电镀添加剂公司,最终发展为各工业集中的大中城市都开办有各种专业电镀添加剂生产供应商,形成了一个专门为电镀和生产企业及部门服务的电镀添加剂行业。

我国电镀添加剂行业的主要特点为:

A、由于现代电镀工艺普遍使用各种电镀添加剂,并与电镀添加剂供应商有一定程度的技术依赖,使电镀添加剂行业成为必不可少的行业,且成长空间广阔。

B、我国电镀添加剂行业的企业规模普遍较小,技术比较单一,自主研发能力较弱,服务能力有限,行业内竞争激烈,加上外资企业的涌入,生存空间受到挤压。

C、提供整体解决方案的能力不强,在电子电镀、特殊电镀工艺技术、设备技术、测试技术方面与国外先进水平存在较大差距。

(3)我国电镀添加剂行业的发展趋势

A、电镀工艺应用由单纯防护性镀层和装饰性镀层向功能性镀层转移

电镀技术的应用热点正在由机械、轻工等行业向电子、钢铁、非金属行业扩展转移,由单纯防护性装饰镀层向高耐蚀性和功能性镀层转移,也正由相对分散向逐渐整合转移。技术水平也正从粗放型向精密型发展。电镀的功能性用途则越来越广泛,尤其是在电子工业、通信和军工、航天等领域大量在采用功能性电镀技术。

B、电镀添加剂的技术发展趋势是由单一组分向复合组分发展

由于电镀添加剂在提高生产效率,改善镀层质量,开发电镀新技术方面的作用日趋显著,未来电镀添加剂的技术发展趋势是由单一组分向复合组分发展。复合型镀层不仅可显著改善镀层质量,而且对镀液、环境污染较少,无论是从经济实用角度还是从环保方面考虑,都将是今后发展的主要方向。

3、行业竞争状况

目前,国际上电镀添加剂知名企业主要有:德国的安美特、美国的麦德美和乐思公司、法国的科文特亚、日本的电化学公司、德国的赛德克公司,上述几家企业占据了世界电镀添加剂市场的主要份额。

出于环境、成本、市场、政策、经营策略调整等诸多因素的影响,发达国家电镀添加剂的产量不断萎缩,与此同时,世界电镀添加剂的生产格局已经改变,以“中国制造”的崛起为标志的亚洲已经成为新兴的电镀添加剂生产地,世界大型电镀添加剂制造商企业都十分关注中国、印度、东南亚等地区,纷纷在这些地区独资或合资建厂,从而使亚洲地区的生产产能迅速占到全球的 60%以上。

国际电镀添加剂巨头的进入,一方面带来了新产品、新技术、新工艺和新的管理理念,推动了我国电镀添加剂行业的发展;另一方面也加剧了国内电镀添加剂行业的竞争。

目前我国电镀添加剂生产企业按其产品研发能力及企业发展战略可分为以下几个层次:

A、有较强的自主研发能力,能够独立研发全新的电镀添加剂产品,在研发方向上有前瞻性和战略性;

B、有一定的研发能力,对新产品研发不够重视,电镀添加剂企业一般对未来战略性新产品的研发投入很是保守,往往是根据当前的市场需求来研发产品,不少企业甚至满足现有的产品现状而忽略了研发工作。这样导致的后果从小方面讲是形成市场上产品同质化严重,企业之间恶性竞争加剧,阻碍了企业的发展和壮大;从大的方面讲,导致整个行业发展缓慢,同时某种程度上也影响了所配套的加工制造业的发展;

C、有一定技术能力,能生产一部分工艺技术含量不高的电镀添加剂产品;

D、仅能仿制部分工艺成熟的中低端电镀添加剂产品,基本无研发能力。国内电镀添加剂生产企业根据实力和规模可以分成三个梯队,如下图:

国内电镀添加剂行业竞争格局

第一梯队为麦德美、安美特、乐思等世界添加剂行业三巨头在中国的分支机构,其占据国内电镀添加剂市场较大份额,主要市场集中在 PCB 和 ABS 塑料电镀等特殊电镀工艺上,但对于通用五金电镀(GMF)其价格太高,普通客户很难接受其价格。

第二包括江苏梦得新材料科技有限公司、武汉风帆电化科技股份有限公司、上海永生助剂厂有限公司等在内的大陆知名电镀添加剂生产商,以及国外、中国台湾香港地区中型添加剂生产制造商在中国大陆的分支机构。其中,比较具有代表性的如来自法国的科文特亚,总部位于日本的 JASCO公司在国内的合资子公司恒捷化工、香港永星等,其整体实力相对于第一梯队的竞争对手较小,其在中国的子公司的实力和规模相对于第一梯队同样也较小。这些企业的人数规模大多在 100 人以下,拥有属于自己的研发团队,但是规模都不大。

第三梯队为国内不知名的小企业,该梯队企业大多进入行业较晚,技术研发实力较弱,产品系列品种少,没有市场影响力,面向低端客户市场采取低价竞争的策略,市场竞争力较差。

信息来源:普华有策 说化有益表面处理联盟整理发布

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。