搜索

搜索

【市场】2022年表面处理行业应用范围将向航空、新能源扩展

0

0

0

0

通常我们对物品进行表面处理并不仅仅是为了美观,更是为了提升产品的性能和使用寿命,目前表面处理的应用主要适用于各类设备零部件制造中,是陶瓷、硅、石英和金属等多种材质零部件生产中的一道重要工序。当然表面处理的初衷是为了清理清理零部件在使用过程中产生的污染,提高后续处理的工艺稳定性和成品优良性;后来表面处理更是被赋予了新的使命,还能用于对消耗性部件再生改造,改善或克服基材弱点,如陶瓷材料质脆、裂纹敏感、抗热震性能差、高温机械性能下滑。

(图片来源于网络)

一、表面处理行业经历了产业链分工演化过程

半导体、显示面板行业发展初期,表面处理作为设备销售的重要配套服务之一,仅由设备制造原厂实施。二十世纪九十年代以来,随着全球半导体、显示面板行业快速发展,行业制造分工逐渐细化,开始出现专业第三方表面处理供应商,将表面处理(尤其是精密清洗)外包逐渐成为行业趋势。在设备的质保期内,晶圆厂和显示面板制造商基本仍由设备制造原厂提供表面处理服务,或由其分包予第三方企业,而质保期外的表面处理服务则由设备制造原厂、第三方表面处理厂商开展市场化竞争。在质保期外市场,第三方表面处理厂商相比设备制造原厂具备属地配套服务、交付及时和快速响应等诸多优势,在产业链专业化分工的趋势下,专业表面处理厂商的市场地位得到进一步巩固。第三方厂商业务包括精密清洗、阳极氧化和熔射等。

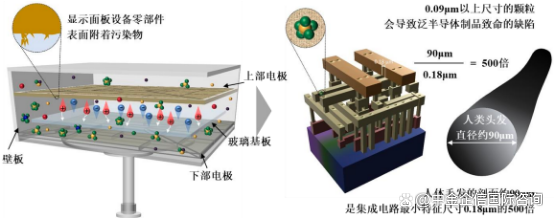

1、精密清洗:在泛半导体设备制造和使用过程中,污染物会附着在设备零部件表面,尤其是腔室内零部件由于直接暴露在工艺反应中,表面会吸附多种副产物。为保证泛半导体制造良率以及工艺稳定性,需要阶段性洗净零部件以有效控制污染物,因此精密清洗是泛半导体制造过程中必不可少的配套服务。

(图为泛半导体制造中污染物形成原理、污染物对泛半导体制品良率影响)

泛半导体制造中污染物主要包括颗粒、自然氧化层、金属污染、有机物、牺牲层、抛光残留物等,具体来源和主要影响如下:

物质种类 | 来源 | 主要危害 |

颗粒 | 环境、其他工艺过程中产生 | 影响后续光刻、干法刻蚀工艺,造成器件短路 |

自然氧化层 | 环境 | 影响后续氧化、沉积工艺,造成器件电性失效 |

金属污染 | 环境、其他工艺过程中产生 | 影响后续氧化工艺,造成器件电性失效 |

有机物 | 干法刻蚀副产物、环境 | 影响后续沉积工艺,造成器件电性失效 |

牺牲层 | 氧化/沉积工艺 | 影响后续特定工艺,造成器件电性失效 |

抛光残留物 | 研磨液 | 影响后续特定工艺,造成器件电性失效 |

3、熔射:熔射是设备零部件表面改性(性能改良)的重要技术手段,使用少量材料制备特殊功能的涂层,可起到大量、昂贵的整体块材难以起到的作用,同时极大地降低成本。具体包括等离子熔射、电弧熔射、火焰熔射和爆炸熔射等。

▲等离子熔射:产业化较为成熟的熔射工艺之一。等离子喷枪将电能转化为热能,氧化钇、氧化铝、氟化钇或氟氧化钇等粉料经高温熔化后,形成中心温度达到10,000~50,000℃高温的高速等离子焰流,熔化并沉积到各类材质的零部件基体表面,以提高其耐腐蚀性。

▲TWAS双电弧铝熔射:利用大电流产生的电弧熔化两股线状铝材,使用高速气流将熔化的铝雾化,并加速喷向陶瓷基材,从而在氧化铝陶瓷零部件表面涂覆铝层,达到增加部件表面粗糙度的效果,提高陶瓷零部件在泛半导体工艺中的吸附能力。

二、表面处理市场情况

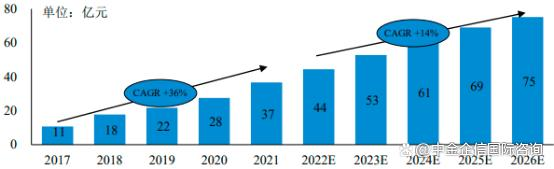

表面处理市场规模随着中国大陆下游晶圆厂和显示面板制造商加大投资而持续增长,同时LED等领域新出现的表面处理需求也进一步带动了行业增长。根据中金企信统计数据,2021年中国泛半导体设备零部件表面处理服务市场规模为37亿元,预计2022年至2026年市场规模复合增速为14%。

(上表为中国泛半导体设备零部件表面处理服务市场规模现状及预测)

按下游应用分,2021年半导体和显示面板设备零部件的表面处理市场规模分别占泛半导体表面处理总需求的57%和43%。在显示面板设备的表面处理中,按零部件所属设备类型分,刻蚀、CVD表面处理需求量较大,其2021年市场规模分别占显示面板表面处理市场规模的45%、43%;按显示面板技术路线,可分为a-Si/金属氧化物TFTLCD、OLED、LTPSTFT-LCD,其2021年市场规模分别占显示面板表面处理市场规模的63%、25%和12%,其中LTPSTFT-LCD、OLED等显示面板新技术路线对服务商的技术要求较高。

三、表面处理行业运行前景分析

1、工艺技术、服务品质持续升级:半导体行业制程工艺持续提高,对表面处理服务的技术水平要求日益提升。显示面板领域,高世代线的建设使得设备部件尺寸增加,表面处理的操作难度相应增加;LTPSTFT-LCD、OLED等新工艺的推广,对清洗洁净度、涂层性能指标要求越来越高,表面处理相应的配方和工艺要求也随之提升。日益激烈的市场竞争也要求企业持续改善表面处理服务品质,不断提高营运效率,缩短交付时间。

表面处理此前主要服务于半导体和显示面板设备零部件清洗和再生改造,但随着国内企业对高附加值先进陶瓷材料零部件研发探索的深入,表面处理作为先进陶瓷生产流程重要部分,其重要性也日益凸显。未来随着陶瓷加热器、静电卡盘等高精尖产品的国产化,也将继续推动国内企业在包括接触凸点加工精密喷砂、精密研磨抛光等工艺的技术水平快速升级。

2、表面处理工艺手段更加多样化:随着半导体和显示面板行业的技术发展,设备部件功能日益丰富,对表面处理服务类型需求也趋于多元化。在现有精密清洗、阳极氧化和熔射等处理方式的基础上,出现了多种新工艺,包括新旧部件的优化改造及工艺升级、TWAS熔射、特种形貌喷砂等。同时,对现有表面处理工艺的要求亦有升级,例如在部件喷砂服务基础上,进一步延伸出现了精密喷砂需求。

3、下游应用场景多元化:提供表面处理服务的企业在立足半导体及显示面板行业的同时,正在大力投入相关资源以升级现有的表面处理技术,向民用航空、新能源和工业耐磨件等应用场景扩展。

其实行业从事着都明白,表面处理行业是无法被取代的,因为服务于五金、机械、航天、汽车、电子等广泛领域。制造业的不断发展必然会带动表面处理行业的发展,因此表面处理行业一定有着广阔的前景,前面的风景定会是更加绚烂!

来源:中金企信国际咨询

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。