搜索

搜索

【市场】上周国内乙二醇最高报价9800元/吨 周涨幅5.28 %

0

0

0

0

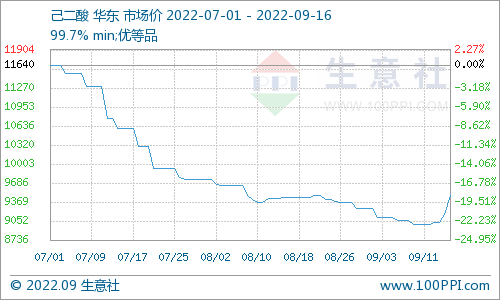

从市场供应来看,己二酸上周开工率偏低,目前维持在4成。厂家普遍挺价,华鲁收款上调500元。库存压力持续缓解,目前多套装置仍在检修过程中,海力、华鲁、华峰均两套装置停车检修,海力虽有一套装置试运行,但目前仍未有稳定产品流出。另外,辽化装置检修,中浩单线运行,洪鼎仍停车,其他装置降负运行,企业降库明显,这也是己二酸价格走出反弹趋势的主要原因。另外,此前厂家利润持续倒挂,也是企业停产或降负的原因所在。

己二酸产业链整体翻红,从产业链涨幅来看,上游表现趋弱,己二酸反弹力度较强,另外下游PA66也有较好的表现。说明,己二酸及下游领域企业利润压力略有缓解。

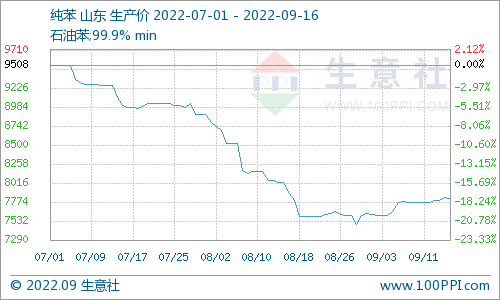

纯苯冲高回落为主,华东地区现货价格在7700-7900元/吨,据生意社监测,纯苯周涨幅在0.64%。受原油持续偏弱震荡影响,纯苯涨势受到一定抑制。供应面纯苯开工提升,中秋节后市场库存消耗至相对低位,整体供应量减导致纯苯价格走高。但需求端对高价抵触,且后期恐大量船货到港冲击国内市场,纯苯周中到周末回落。

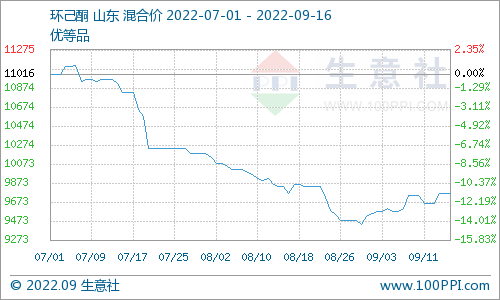

环己酮上涨,涨幅在1.04%。主要原因是原料纯苯刚性偏强。成本面向好支撑。下游己内酰胺稳中上涨,化纤刚需跟进,环己酮在利好带动下,低价减少,成交重心走高。时值周末,华东地区9800-9900元/吨。

己二酸下游略有改善。大厂库存消耗,节后终端采购意愿增强。据生意社监测,下游PA66本周涨幅在4.35%,由于前期PA66企业自主降负,市场现货供应收缩,另外,港口方面库存位置尚可,海外货源到货量一般。且当前处于传统需求旺季,下游工厂需求释放显现尚不显著。商家信心增强,出货继续调涨,低价货源减少。时值周末,浙江地区PA66市场价格在24000元/吨。

后期原油或维持震荡,上涨压力较重,纯苯上周冲高回落,后期也会面临一定上涨压力。来自成本面的利好淡化。但供应面仍保持偏紧格局,厂家开工率走低,普遍挺价为主。后期行情能否持续向好的关键点还在需求端,市场普遍预期“金九银十”行情会有所带动,预计下周己二酸或仍有行情跟进。后期需关注企业开工情况,以及原油和纯苯走势。

来源:生意社

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。