搜索

搜索

【分析】2022年国内混合二甲苯、纯苯价格走势为何屡次出现反转

0

0

0

0

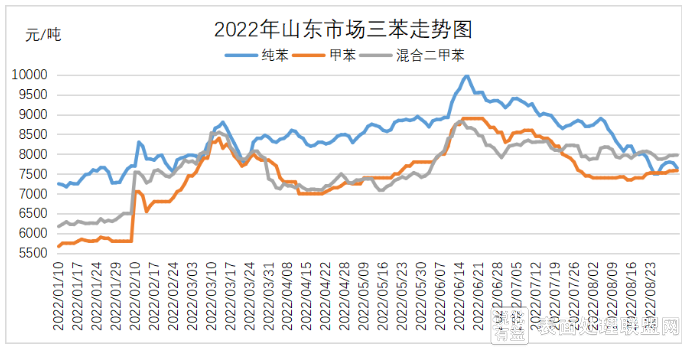

然而好景不长,欧美等国通胀“高烧不退”,“暴力”加息及缩表不断,全球经济下行风险加大,6月以来原油率先掉头回撤,大宗商品市场随之出现一轮明显的回调,三苯同步震荡回落,只是跌幅不同。截至8月29日,山东市场纯苯价格下跌23.5%至7650元/吨,甲苯下跌14.6%至7600元/吨,混合二甲苯下跌9.63%至7975元/吨,跌幅从大到小依次是纯苯、甲苯、混合二甲苯。值得关注的是纯苯与混合二甲苯价格自8月15以来发生反转,前期高不可攀的纯苯已运行至混合二甲苯下方,更是一度与甲苯价格持平。目前混合二甲苯居于三苯价格之首,一跃成为最贵的芳烃产品。

造成混合二甲苯与纯苯走势逆转的原因,可以从以下几个方面深入分析:

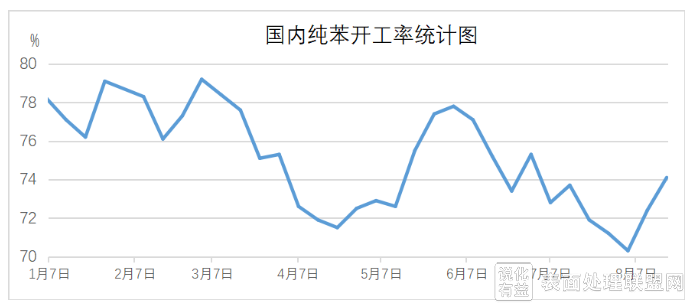

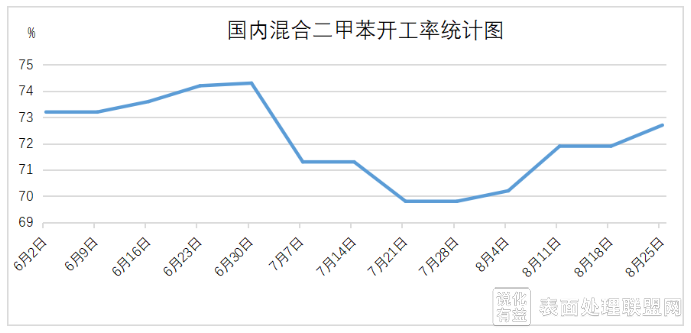

1、6月以来前期检修的装置如四川石化、中海油壳牌一期、齐鲁石化、茂名石化及石家庄炼化等陆续恢复生产,截至8月中旬,国内装置开工率回升至74%附近,较月初上涨4个百分点,供应增量逐步兑现。

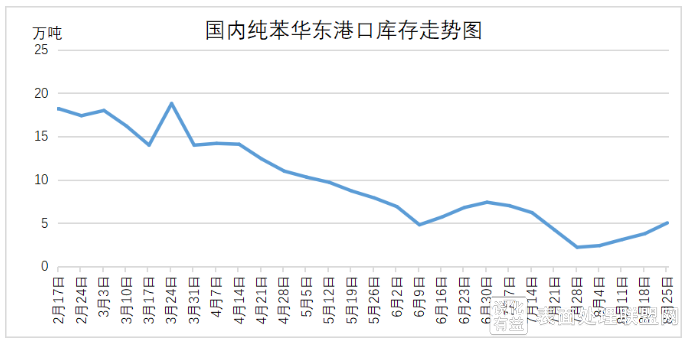

港口库存,今年以来因进口套利窗口持续关闭,进口货抵港有限,主港库存持续去化,7月28日更是一度降至2.2万吨,为2014年8月以来的最低库存。然而随着国外纯苯价格大幅回落,进口套利窗口打开,进口货抵港逐渐增多,且开始执行上半年延期的美金合约,华东港口库存自最低点开始反弹,已连续四周累库,截至8月25日库存约为5万吨,较前低上涨127%。作为前期纯苯走强最大的利好,华东港口库存由跌转涨,无疑给予纯苯市场极大的打击。

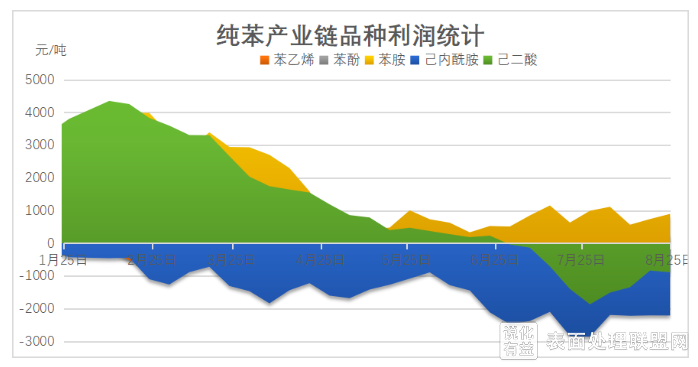

需求端,因纯苯长时间高价位区间运行,产业链利润多集中于纯苯,而难于向下游传导,导致下游盈利堪忧,除苯胺外,其他下游均位于盈亏平衡线之下,低利润必然导致低开工,下游多套装置如中石化三井酚酮、华鲁恒升己二酸、兖矿鲁南己内酰胺等被迫经济性停车或降负,继而反向压制纯苯价格上行。

2、混合二甲苯供需良好

大连西太平洋、齐鲁石化、石家庄炼化、任丘石化及河北盛腾接连检修,且任丘石化和河北盛腾仍未重启,周损失量最高时达到在10500吨左右,7月以来国内开工率在70%左右徘徊,处于年内较低水平。受汽油调混需求及下游对二甲苯集港订单需求支撑,工厂出货情况良好,库存无压,多数交付预售订单为主,市场现货供应较为紧张。

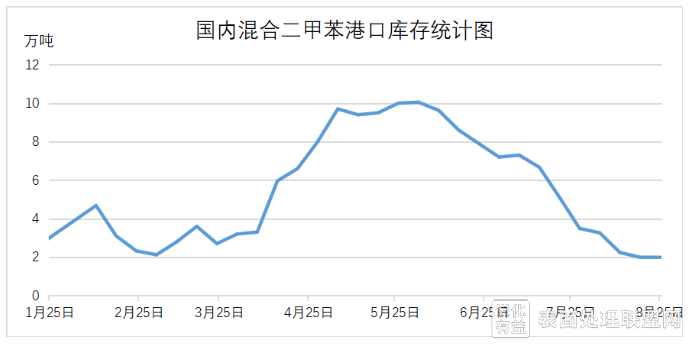

港口库存,因国内现货紧缺,内贸船抵港较少,另外因美国调油需求旺盛,美金盘价格高于国内,进口量较少,且进口货源几乎未流入市场,多直接进入下游工厂,混合二甲苯港口库存(华东+华南)自6月初持续下行,截至8月25日,降至1.98万吨,较前期高点下跌约80%,处于今年以来最低水平。极低的港口库存更进一步加剧了市场供应紧张局面,对价格形成有力支撑。

需求端,8月以来下游汽油调油需求明显好转,国内成品油市场供需面向好对组分料混合二甲苯采买存量价支撑。另外一大下游对二甲苯7月检修降负较多,进入8月,受宁波中金160万吨/年及上海石化60万吨/年装置重启影响,国内开工率回升至82%附近,较7月初上涨6.5%,对原料采买较为稳健。

结合当前三苯价格局势,预计后市走势可能会再次发生逆转。

考虑到纯苯供需情况,前期检修装置如大连西太平洋、福建福海创两条线及大庆石化均计划重启,且盛虹炼化有投产预期。库存来看,美亚套利空间不足,亚洲纯苯多转而流向国内,9月进口量预估不低于30万吨,进口纯苯不断增量下,华东港口库存将继续攀升。国内整体供应回升明显。而需求端,得益于纯苯前期的大幅走跌,下游成本压力减轻,综合盈利水平持续四周修复,开工积极性或有提升,且“金九银十”预期下,下游需求有回升预期,需求端对纯苯有一定利好支撑。

混合二甲苯供应端包括镇海炼化计划检修,任丘石化、河北盛腾计划重启,盛虹炼化9月中下旬有投产预期。因混合二甲苯-对二甲苯价差收窄,部分企业外采混合二甲苯行为减少,仅维持合约交付为主。库存来看,据海关统计,7月二甲苯进口量为4万吨,环比下降31%,出口量为1.6万吨,环比增长180%,港口库存短期内维持低位,但随着美国夏季出行高峰渐入尾声,美亚套利逐渐关闭,中韩套利窗口有望开启,预计后市华东港口库存缓慢反弹。国内供应紧张状况将有所缓解。后期随着成品油旺季“金九银十”临近,随着学生开学季到来,中秋节假日以及天气逐渐转凉,驾车出行逐渐增多,下游汽油需求有向好预期,对混合二甲苯市场支撑较强。对二甲苯方面,天津石化9月初停机检修,市场供紧氛围将延续,随着下旬福建福海创160万吨/年装置重启,和盛虹炼化的投产,市场供应紧张问题将得到改善,对二甲苯维持近强远弱的格局,远期来看,对原料混合二甲苯支撑减弱。

此次混合二甲苯价格高于纯苯,主要得益于混合二甲苯市场供减需增的提振,以及纯苯下游低利润低开工向上游传导的负反馈。后期随着纯苯需求回暖以及混合二甲苯供需由偏紧趋向平衡,两者走势或再一次反转,重回纯苯价格高于混合二甲苯的状态。

作者:陈倩

来源:中国化工信息周刊

说化有益欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源说化有益:同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授 权证明、版权证明、联系方式等,发邮件至778088800@qq.com:我们将第一时间核实、处理。